帳簿の運用方法

前回まで、仕訳の仕方、試算表および財務諸表の簡易版であるサマリー表の作り方を一通り見てきました。次に、これら帳簿の運用方法を説明します。

1) 年度始めの支出計画立案

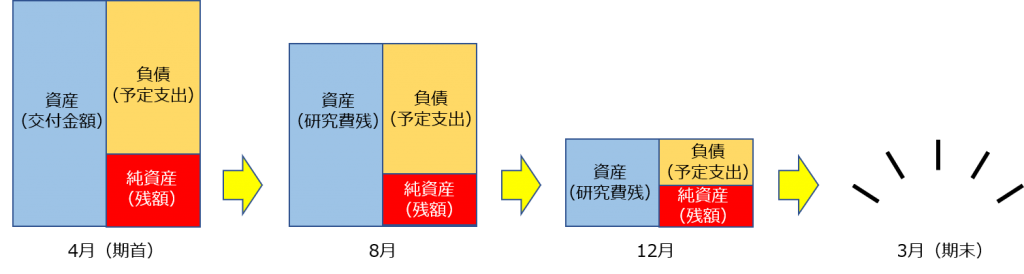

4月に交付額が決まったら、まずは空の帳簿を作成し、最初の取引として仕訳帳に交付金の入金を記録します。実際の入金は数か月先になる場合が多いですが、所属機関で研究費の執行が可能になっていれば、研究者から見れば入金されたも同然です。入金扱いで問題ありません。

次に、年間の支出計画を引当金に計上します。できるだけ確実性が高い支出計画を記載し、本当に支出するかどうか読めない支出計画は、優先度が高くなければ記載しないことを勧めます。後々の計画変更をできるかぎり抑制し、純資産の見積もりの精度を高めるためです。

2) 月毎のチェックと計画見直し

年度の初頭に予算計画を立てたら、あとは経理担当者に仕訳帳への記入を任せます。月に一度くらいのペースでミーティングを行い、引当金の中身を精査していけば十分でしょう。

ただし、サマリー表は、仕訳帳、試算表と連動させてプロジェクトリーダーが常時見られるようにしておきます。帳簿ファイルをクラウド・サーバーに保存して共有しておくと良いでしょう。プロジェクトのメンバーから日々寄せられる買い物要求に対して可否を判断するには、純資産の正確な金額を常に把握しておく必要があるからです。

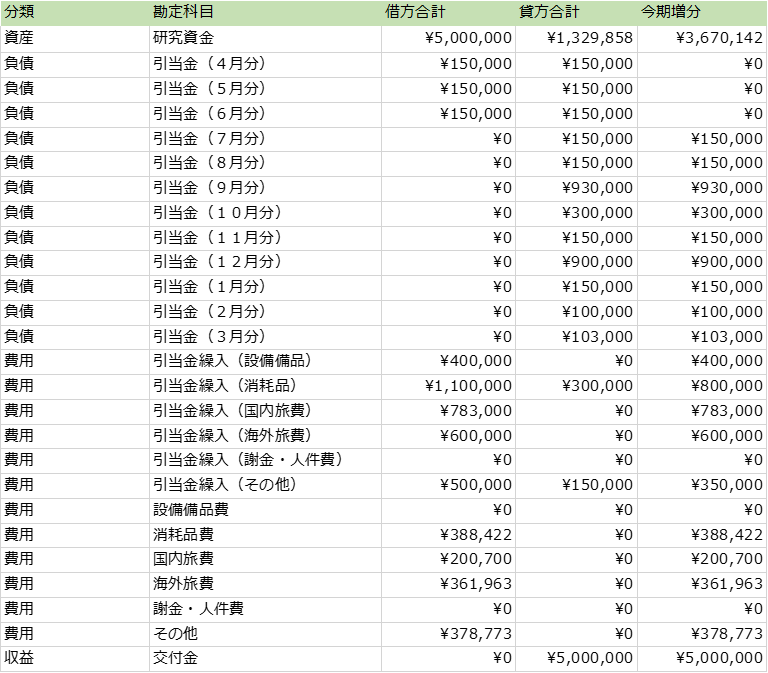

引当金は月毎に分けていますので、過去の月の引当金はゼロ円になるのが理想的です。もし、4月に利用した実験施設の使用料の請求書が5月に発行されると判明した場合、「引当金(4月)」に計上していた金額をいったん取り下げ、改めて「引当金(5月)」に計上しなおす習慣にしておけば、過去の月の引当金はゼロ円になるはずです。ゼロ円にならなければどこかに問題があるはずなので、この作業を通じて様々なミス、トラブルを発見することができます。

既に述べたように、ここでは総勘定元帳への転記を省略していますが、引当金のチェック用に、引当金の勘定元帳くらいは月に一度作成しても良いかもしれません。ただし、EXCELのフィルタ機能を使えば仕訳帳の中で引当金の項目を抽出できますので、わざわざ勘定元帳を作成しなくても問題なく作業はできるでしょう。

この記事では、複式簿記の仕組みをつかって、年度予算の適切な執行を補助する方法を解説してきました。作業のゴールは表3のサマリー表の作成ですが、これを作成するだけなら、なにも複式簿記にする必要はありません。従来の支出管理表に加えて、執行予定の金額と執行予定時期を記録した帳簿を作っておけば、全く同じ表が作成できるからです。

それでも複式簿記を勧める理由は、簿記の基本的な知識がある人になら誰にでも日々の帳簿への記入作業を任せられるというメリットがあるからです。簿記の勉強を兼ねて学生に協力してもらうのも有意義でしょう。仕訳のルールさえ理解してもらえていれば、経理担当者の引継ぎがスムーズに行えますし、複数人で共同管理することも可能です。ローカル・ルールではなく、標準化された枠組みの中で所望の機能を実現しているところに、ここで紹介した方法の良さがあると思います。

(渡邉 孝信)