勘定科目の設定

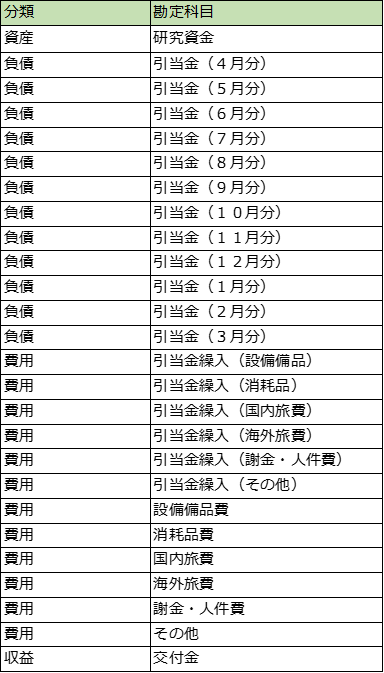

研究費管理用の勘定科目の例を示します。ポイントは「引当金」と「引当金繰入」にあります。この2種類の勘定科目を使って、いつごろ、どの費目の支出を予定しているかを明示します。

「引当金」は、4月分から翌年の3月分まで、月毎に分かれています。これで、何月にいくら、執行すべき予定があるかがわかります。引当金に計上する際は、相手方勘定科目に「引当金繰入」を指定します。「引当金繰入」は、「設備備品費」、「消耗品費」、・・・のように研究費の費目ごとにわかれているので、どの費目の支出が予定されているかを把握できます。

帳簿は研究費の種類ごとに用意します。ここで言う研究費の種類とは、例えば「科研費・基盤研究(〇)」とか「○○財団研究助成金」などを指します。EXCELを使うなら別々のシートで各研究費を管理します。全てを一つにまとめることもできますが、その場合、上の表に示した勘定科目のうち、「交付金」を除くすべての勘定科目を研究費の種類の数だけ用意しなければならず、かえって仕訳が面倒になります。

次回は、この勘定科目を使った仕訳の方法を具体例を示しながら解説します。

(渡邉 孝信)