はじめに…なぜ複式簿記か?

科研費や学内研究費など、交付された金額を年度内に粛々と消化していく予算は、単式簿記、それも単なる支出管理表で管理するのが普通です。企業会計で一般的な複式簿記を研究費の管理に使うことはまずありません。売掛金のような潜在的な資産や、借入金などの負債が生じないので、わざわざ借方・貸方に分けて二面的に管理する必要がない、と考えられているからでしょう。

ところで、研究プロジェクトの規模が大きくなってくると、単に支出を記録していくだけの経理処理では、適切な執行が難しくなってきます。たとえば、ある時点で十分な残額があったとしても、その後に予定されている支出を考慮せずに執行してしまい、年度末に研究費が不足し研究が停滞する、という事態は、多くの方々が経験されてきたことでしょう。あるいは逆に、慎重を期するあまり支出を抑えすぎ、年度末近くになって予想以上に研究費が余ってしまって、適切な予算消化に心を砕くこともあるでしょう。

つまり研究費のような年度予算の経理処理は、発生した支出をその都度機械的に記録していけば済むようなものではなく、日々状況が変わる研究の進捗に応じて、現在までの執行状況と今後の計画の両方をにらみながら決定を下していく必要があるもので、本質的に二面性を帯びた業務だと言えます。

この記事では、複式簿記を研究費の管理に活用する方法を紹介します。

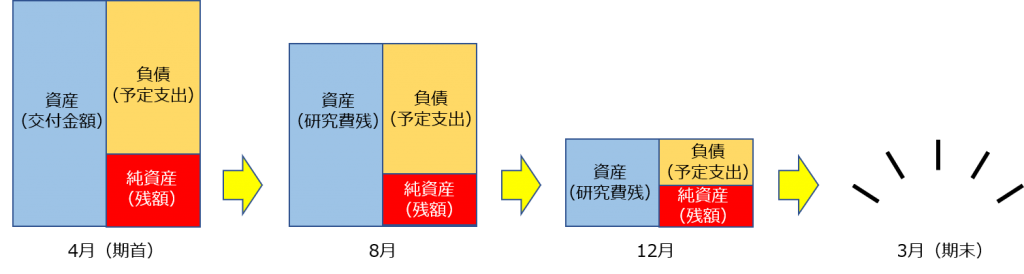

「引当金」という勘定科目を今後の予定支出に割り当て、現在までの執行状況と今後の予定をバランスシートで一覧できるようにするのです。ある時点の研究費の残額が「資産」、今後の予定支出が「負債」、自由に使い道を決められる実質的な残額が「純資産」に対応します。

年度末にはすべての研究費を消費しますから、最終的にバランスシートは消滅します。ですので、この場合のバランスシートは、企業会計のように期末における財政の健全性チェックに使うものではありません。あくまでも期中において、未消化の予算を把握し適切に執行していくために用いるのです。

現状の執行状況と今後の予定の両方を記録することは、おそらく既に多くの方々が実践してきていることであり、わざわざ複式簿記を持ち出すまでもなかろう、という意見もあるでしょう。

それでも筆者は、複式簿記にすることには以下のようなメリットがあると考えています。

- 確立された簿記法に則っているので、経理担当者が交代しても引継ぎが容易。

- 支出の実績と将来の支出計画を一元管理できる。

- 貸借平均の原理に反するミスを検出できる。

- 発生主義会計なので、引当金の繰入や戻入の月日(起案日)を記録できる。つまり新たな支出計画の立案や取り下げの記録が残せる。

- 複式簿記の会計ソフトが利用できる(かもしれない)。

この記事は複式簿記の知識を前提として書いていますが、工業簿記はもちろんのこと、商業簿記と比べても取引の種類がはるかに少ないので、簿記のごく初歩的な事柄だけ知っているだけで理解できます。

(渡邉 孝信)