試算表の作成

企業会計では、各期末に

- 仕訳帳から総勘定元帳へ転記する。

- 各勘定科目残高の試算表を作成する。

- バランスシート(貸借対照表)や損益計算書などの財務諸表を作成する。

という作業をします。これに対し研究費の執行では、年度途中の好きな時にいつでも財務諸表を閲覧できるようにしなければなりません。期末になってから財務諸表を作っても、バランスシートの中身がすべてゼロ円になってしまっていて全く意味がありません。 そこで、上記の一連の作業を自動化し、期中における最新の財務諸表をリアルタイムで見えるようにする必要があります。

研究費の管理にEXCELを使っている方が多いと思いますが、EXCELで複式簿記を行う場合に厄介な作業が「勘定元帳への転記」です。これを自動化するにはどうしてもEXCELマクロ(VBA)の助けが必要となり、一気にハードルが高くなってしまいます。

研究費の管理程度の業務ならば、勘定元帳は必要ありません。ここでは勘定元帳への転記の手続きをスキップし、仕訳帳から直接、各勘定科目の残高を記載した試算表を作成するやり方を勧めます。

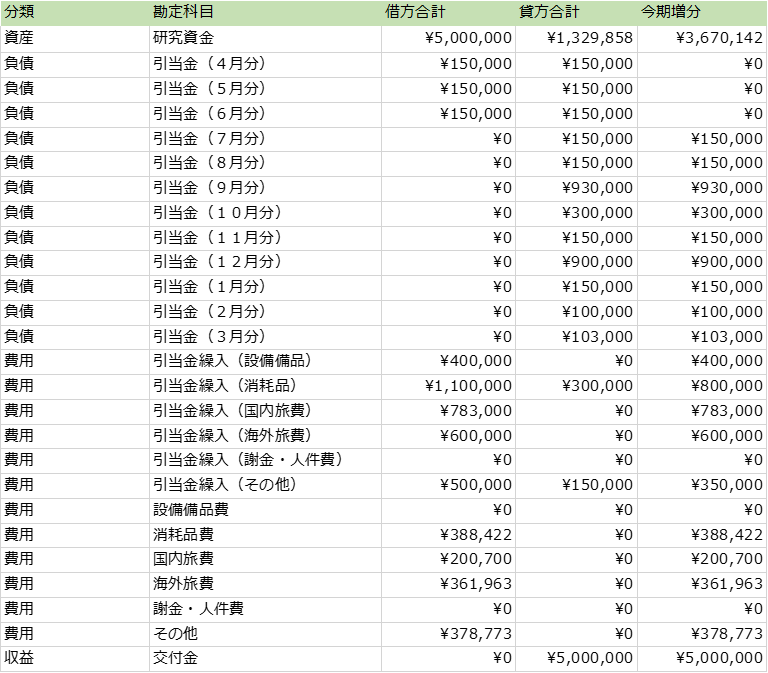

表2に試算表を示します。勘定科目ごとに、仕訳帳の借方に記載された金額の合計と、貸方に記載された金額の合計が記載されています。EXCELのSUMIF関数を使えば、仕訳帳の借方、貸方の列から該当する勘定科目の金額を探して合計できるので、仕訳帳と連動させて常に最新の試算表を表示することができます。

表2 試算表

例えば勘定科目「研究資金」の「借方合計」のセルには

=SUMIF(I:I,B2,J:J)

と記入します。試算表の右側に仕訳帳があり、I列は仕訳帳の借方勘定科目の列、J列は借方の金額が並んでいる列です。B列は試算表の中の勘定科目を指します。

同様に 勘定科目「研究資金」の「借方合計」のセルには

=SUMIF(K:K,B2,L:L)

と記入します。K列は仕訳帳の貸方勘定科目の列、L列は貸方の金額が並んでいる列です。

一番右端の「当期増分」は借方合計金額と貸方合計金額の差分ですが、勘定科目のポジションによって差分の取り方に違いがありますので注意が必要です。

「資産」および「費用」に分類される勘定科目の場合は、

当期増分 = 借方合計 ー 貸方合計

と計算します。「負債」および「収益」に分類される勘定科目の場合は

当期増分 = 貸方合計 ー 借方合計

で計算します。EXCELの関数で実現するなら、例えば勘定科目「研究資金」の「当期増分」のセルに

=IF(OR(A2=”資産”,A2=”費用”),C2-D2,D2-C2)

と記入します。

プラスの金額になるようにこのように場合分けするのですが、マイナスの数字になるケースもないとは限りませんので、安易に差分の絶対値を取らないようにしてください。

試算表ができてしまえば、研究費の執行状況の全容が見えてきます。例えば、交付金500万円のうち、1,329,858円が既に消費され、当初立てた支出計画が6月分まで順調に執行されている、といったことがこの表からうかがえます。

ここからさらに必要な情報を整理してまとめた、財務諸表の簡易バージョン「サマリー表」の作り方の例を次回紹介します。

(渡邉 孝信)