M2の高橋滉平君らが研究しているエポキシ/シリカ混合材料の絶縁破壊に関する研究が、2020年12月に発行されたEINA(Electrical Insulation News in Asia)マガジン誌、第27号の裏表紙に掲載されました。

publicrelations のすべての投稿

YoutubeアスキーチャンネルでWiFlyテクノロジー紹介中

M2の三川さん電気学会優秀論文発表賞決定!

ナノ理工学専攻修士課程2年生の三川莉奈さんが、電気学会研究会で行った論文発表「マイクロ電極デバイスを用いたシリカ/エポキシ界面の破壊経路観察」(DEI-19-021,EPP-19-006,HV-19-041)に対して、優秀論文発表賞(基礎・材料・共通部門表彰)(Excellent Presentation Award From the Fundamentals and Materials Society)が授与されることが決定しました。

優秀論文発表賞は、35歳以下の若手研究者を対象とする賞で、平成31年/令和元年の1年間に、基礎・材料・共通部門の部門大会および部門研究会で発表されたすべての発表から選出されます。

InnoUvatorsにインタビュー記事が掲載されました

「異能vation」プログラムが運営するサイト「InnoUvators」に、渡邉研の羽ばたきロボットの研究に関するインタビュー記事が掲載されました。

東京五輪には間に合わなかったけれど、2025年の大阪万博では飛翔ロボットの群舞を

渡邉孝信(早稲田大学理工学術院教授)は地球規模で多点環境センシングをする未来に思いを馳せる

OPEN異能vation 2019で成果発表

2019年10月30日、東京ミッドタウン日比谷BASE Qホールにて、「OPEN異能(Inno)vation2019」が開催され、2018年度の「破壊的挑戦部門」に採択された研究課題「垂直離着陸型羽ばたき飛行ロボットの自律飛行制御」の成果発表を行いました。

複式簿記による研究費管理のススメ(3)

仕訳の具体例

1) 引当金の計上

たとえば、12月に サンフランシスコ で開催される国際会議に出張する計画を、年度始めに立てるとしましょう。この場合、仕訳帳には以下のように記入します。

借方に「引当金繰入(海外旅費)」を記入し、貸方に「引当金(12月分)」を記入します。金額はとりあえず概算を記入しておきます。日付をどうするか悩むかもしれませんが、引当金を計上する場合は一律に“記入した日“を記入するとよいでしょう。

2) 引当金に計上した計画の実行

国際会議に投稿していた論文の採択通知が届き、出張が正式に決定したとしましょう。航空券を手配し、出張旅費の金額も定まりました。この場合、引当金に計上していた計画を取り下げ、確定した金額で本支出の記録をつけます。

1行目は引当金に計上していた計画の取り下げです。 借方を「引当金繰入(海外旅費)」、 貸方を「引当金(12月分)」とし、マイナスの金額を入力します。これを記入するには、以前(今回の例では4月1日)に引当金に計上していた計画を参照する必要がありますが、計上していたことをうっかり忘れ、引当金の取り下げ処理をし忘れてしまうこともあり得ます。こうした場合の対処方法は、第6回「帳簿の運用方法」で説明します。

2行目、3行目は本支出です。借方に「海外旅費」、貸方に「研究資金」を記入します。

3) 計画の取り下げ

今度は別のケースとして、国際会議に投稿していた論文の不採択通知が届き、12月に予定していた国際学会出張の計画を取りやめる場合を考えてみましょう。この場合は、引当金に計上していた計画を取り下げる処理のみを行います。

計上した時と同様、借方を「引当金繰入(海外旅費)」、 貸方を「引当金(12月分)」とし、マイナスをつけた金額を記入します。

計画を取り下げる別の方法として、 借方を「引当金(12月分)」、貸方を「引当金繰入(海外旅費)」と、計上時と借・貸を逆にしてプラスの金額を記入するやり方もあります。しかし、上記のようにマイナスの金額を記入する方が、取り下げた取引を検出しやすいので断然おすすめです。

あるいはもっと単純な方法として、以前に引当金に計上した際の仕訳の記録を消去してしまう、というやり方もあります。

どの方法を選択するかは運用のポリシー次第ですが、ここでは「意思決定のすべての過程を記録に残すこと」を運用ポリシーとし、消さない例を示しました。

4) 直接執行(引当金に計上していなかった支出)

予め計画していなかった支出をすることも多々あるでしょう。この場合は、引当金を介さず、最初から本支出の処理をします。例として、4月12日にPCソフトを32,400円で調達した場合を示します。

借方に「消耗品費」、貸方に「研究資金」を記入します。PCソフトは所属機関によっては「設備備品」扱いになる場合もあると思いますが、ここでは消耗品扱いで処理できるとしています。

5) 交付金の入金

説明の順番が逆になりましたが、期首に交付金が入金されたときの仕訳の例を示します。

借方に資金の勘定科目である「研究資金」、貸方に収益の勘定科目である「交付金」を記入します。

次回は、仕訳帳を元に試算表を作成する例を紹介します。

(渡邉 孝信)

複式簿記による研究費管理のススメ(1)

はじめに…なぜ複式簿記か?

科研費や学内研究費など、交付された金額を年度内に粛々と消化していく予算は、単式簿記、それも単なる支出管理表で管理するのが普通です。企業会計で一般的な複式簿記を研究費の管理に使うことはまずありません。売掛金のような潜在的な資産や、借入金などの負債が生じないので、わざわざ借方・貸方に分けて二面的に管理する必要がない、と考えられているからでしょう。

ところで、研究プロジェクトの規模が大きくなってくると、単に支出を記録していくだけの経理処理では、適切な執行が難しくなってきます。たとえば、ある時点で十分な残額があったとしても、その後に予定されている支出を考慮せずに執行してしまい、年度末に研究費が不足し研究が停滞する、という事態は、多くの方々が経験されてきたことでしょう。あるいは逆に、慎重を期するあまり支出を抑えすぎ、年度末近くになって予想以上に研究費が余ってしまって、適切な予算消化に心を砕くこともあるでしょう。

つまり研究費のような年度予算の経理処理は、発生した支出をその都度機械的に記録していけば済むようなものではなく、日々状況が変わる研究の進捗に応じて、現在までの執行状況と今後の計画の両方をにらみながら決定を下していく必要があるもので、本質的に二面性を帯びた業務だと言えます。

この記事では、複式簿記を研究費の管理に活用する方法を紹介します。

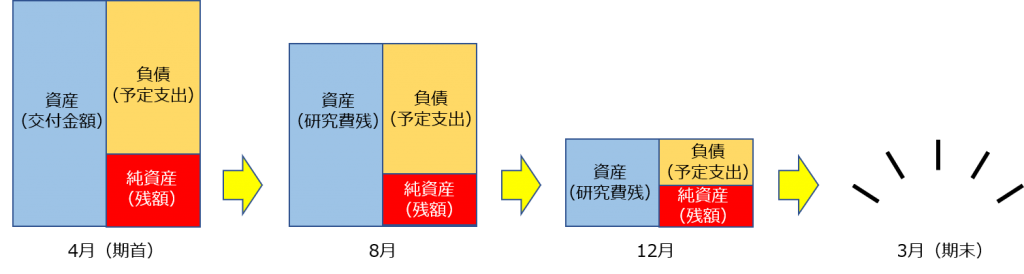

「引当金」という勘定科目を今後の予定支出に割り当て、現在までの執行状況と今後の予定をバランスシートで一覧できるようにするのです。ある時点の研究費の残額が「資産」、今後の予定支出が「負債」、自由に使い道を決められる実質的な残額が「純資産」に対応します。

年度末にはすべての研究費を消費しますから、最終的にバランスシートは消滅します。ですので、この場合のバランスシートは、企業会計のように期末における財政の健全性チェックに使うものではありません。あくまでも期中において、未消化の予算を把握し適切に執行していくために用いるのです。

現状の執行状況と今後の予定の両方を記録することは、おそらく既に多くの方々が実践してきていることであり、わざわざ複式簿記を持ち出すまでもなかろう、という意見もあるでしょう。

それでも筆者は、複式簿記にすることには以下のようなメリットがあると考えています。

- 確立された簿記法に則っているので、経理担当者が交代しても引継ぎが容易。

- 支出の実績と将来の支出計画を一元管理できる。

- 貸借平均の原理に反するミスを検出できる。

- 発生主義会計なので、引当金の繰入や戻入の月日(起案日)を記録できる。つまり新たな支出計画の立案や取り下げの記録が残せる。

- 複式簿記の会計ソフトが利用できる(かもしれない)。

この記事は複式簿記の知識を前提として書いていますが、工業簿記はもちろんのこと、商業簿記と比べても取引の種類がはるかに少ないので、簿記のごく初歩的な事柄だけ知っているだけで理解できます。

(渡邉 孝信)

DevicePlusに記事が掲載されました

ローム社によるエンジニア向けWebサイト「DevicePlus」に、当研究室の羽ばたき型ドローン「WiFly」開発チームのインタビュー記事が掲載されました。

CEATECで魅せた!羽ばたき飛翔ロボット『WiFly』学生開発者が切り開く未来

JST newsで研究が紹介されました

国立研究開発法人科学技術振興機構(JST)の広報誌「JST news」で、当研究室が開発しているシリコン熱電発電の研究が紹介されました。

JST news 数字に見る科学と未来 vol.3

「5度の温度差が電気を生み出す」

異能vation「破壊的な挑戦部門」最終選考通過!

戦略的情報通信研究開発推進事業(SCOPE)平成30年度 独創的な人向け特別枠「異能vation」プログラム「破壊的な挑戦部門」に提案した下記の技術課題が最終選考を通過しました。

「異能vation」は、別名「変な人プログラム」とも呼ばれ、破壊的イノベーションを起こす可能性のある奇想天外な技術課題を支援するプログラムと謳われています。今年度は「破壊的な挑戦部門」に980件の応募があり、11件が最終選考を通過しました。